投資信託の仕組み

投資信託とは…

お客さまからお預かりした資金をまとめて、運用会社が国内外の株式・債券・REITなどに投資する仕組みの金融商品です。専門家のノウハウや情報力を活用しつつ、手軽に「分散投資」の効果も期待できます。

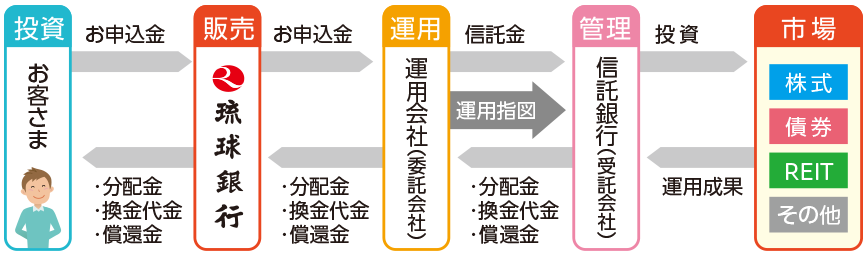

【投資信託の仕組み】

上記は、お客さま(受益者)、投信会社(委託者)、信託銀行(受託者)の三者の信託による、契約型投資信託を表したものです。

- 銀行で取り扱う投資信託は預金ではなく、預金保険および投資者保護基金の対象ではありません。

- 投資信託は、値動きのある有価証券に投資するため、元本および分配金が保証されている商品ではありません。

- 投資信託の運用による損益は、投資信託をご購入されたお客さまに帰属します。

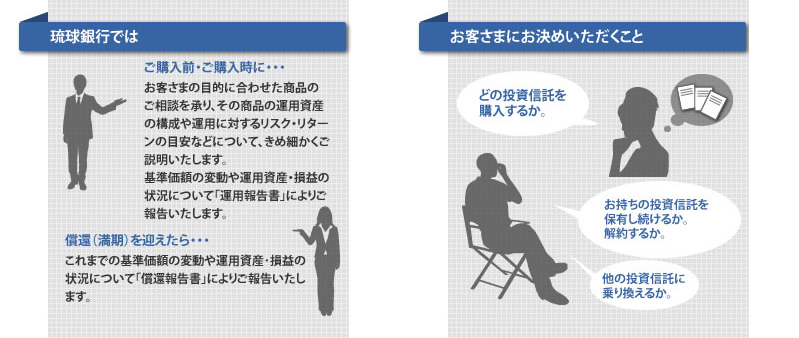

琉球銀行の役割とお客さまにお決めいただくこと

投資信託5つの魅力

①少額の資金からはじめられます

株式や債券投資にはある程度まとまった資金が必要ですが、当行取扱いの投資信託は少額からスタートすることができます。(琉球銀行では5,000円から購入できます。)

②運用のプロに任せられます

投資信託は、投資に関する高度な知識や技術を持った運用のプロ(ファンドマネージャー)が、各商品の運用方針に従って、投資の判断から取引まで、投資家に代わって行います。

③複数の株式や債券などに分散投資ができます

投資信託は、1つの商品で複数の資産・商品に分散投資して運用する「資産分散」をしているので、投資信託そのものに、分散投資と同じ効果が期待できます。

④さまざまなタイプの商品からお選びいただけます

様々な投資対象や投資地域など、お客さまの運用スタイルに合わせて商品をお選びいただけます。

⑤おトクな非課税制度(NISA)を活用できます

投資信託では、NISAを活用した資産運用が可能です。

「NISA」とは、「少額投資非課税制度」のことで、2014年から開始された国が資産運用を応援する制度です。

通常は預金の利息と同じく、投資で得た利益に対して20%弱の税金がかかりますが、この「NISA」を利用して運用することにより、投資で得た利益などを非課税にすることが可能です。

「リスク」と「リターン」について

投資信託はそれぞれ値動きが異なります

投資信託は投資対象によって値動きが異なります。 また値動きの大きさも投資対象によって異なります。

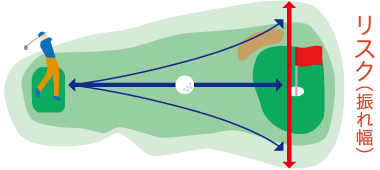

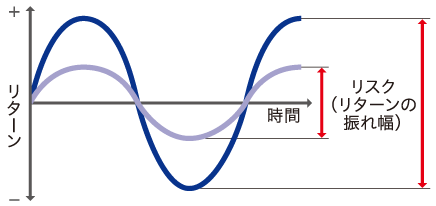

「リスク」と聞くと、損することだと思っていませんか?

「リスク」とは、「危険=損をする」という意味ではありません。元々の語源はイタリア語の「勇気を持って試みる」という大変前向きな言葉で、投資理論では、リターン(投資収益)の振れ幅のことを言います。

例えばゴルフでは、目標のホールまでの距離が長くなるほど、遠くに打ったボールの着地点は目標から振れやすくなります。

この目標からの振れ幅がリスクです。

投資でいうと、投資結果のリターンの振れ幅をリスクといいます。

上記はイメージ図であり、実際の値動き等を示すものではありません。

よくあるご質問

- 分配金とは何ですか?

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

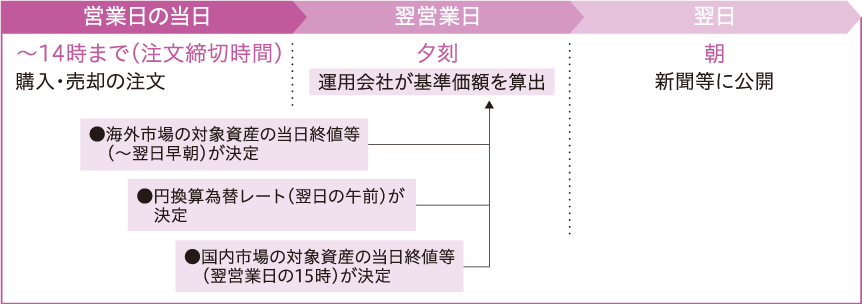

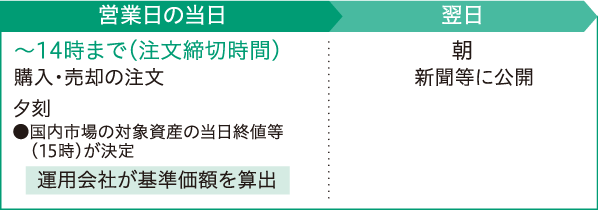

- 購入・解約したときの基準価額はいつ決まりますか?

購入・解約の申込と価額決定のタイミングについて

購入・売却注文が成立する日を約定日といい、約定日の基準価額が約定単価となります。約定にかかる日数はファンド毎に異なり、一般的には、海外市場に投資(運用)するファンドは申込の翌営業日、国内市場に投資(運用)するファンドは申込の当日が約定日となります。

海外市場に投資(運用)するファンドの場合

国内市場に投資(運用)するファンドの場合

<留意事項>

- 購入・解約時の価額決定のタイミングは商品により異なります。

詳しくは、投資信託ラインナップ 11~18ページ記載の「購入・解約時の価額」にてご確認ください。 - 営業日とは休祝日を除く当行の営業日を指します。

- 解約価額は基準価額より信託財産留保額を差し引いた価額となります。

商品毎の信託財産留保額は商品一覧の項目「信託財産留保額」にてご確認ください。 - 海外休場日等の都合により上記の通りにならない場合がございます。

詳しくはお取引店にご確認ください。

- 購入・解約時の価額決定のタイミングは商品により異なります。

- 購入・解約の申込と分配金の受け取りについて

投資信託の分配金は、決算日(休業日の場合は翌営業日)の前営業日の受益者を対象として支払われます。購入・解約の申し込みのタイミングと当月の分配金受け取りの可否は上記のとおりです。

注1:購入・解約時の価額決定のタイミングは商品により異なります。詳しくは商品一覧の項目「購入・解約時の価額」にてご確認ください。

注2:営業日とは休祝日を除く当行の営業日を指します。

注3:海外休場日等の都合により上記の通りにならない場合がございます。詳しくはお取引店にご確認ください。

- 分配金がお支払いされる流れについて

投資信託の分配金は、税金を差し引いた後、原則として決算日(休業日の場合は翌営業日)から起算して5営業日目にお客様の口座にお振込みを致します。

※ 分配金の再投資コースの場合、分配金は税金を差し引いた後、「自動けいぞく投資契約」に基づいて、決算日の基準価額により自動的に無手数料で全額再投資されます。

- 取引にかかる費用についてありますか?

- 購入時⇒ 申込手数料

購入価額に各ファンド所定の率を乗じた額をご負担いただきます。 - 保有中⇒信託報酬

信託財産の運用や管理にかかる費用のことです。信託報酬はファンドの純資産総額に各ファンド所定の年率を乗じた額となり、信託財産の中から日々自動的に差し引かれます。 - 解約時⇒信託財産留保額

解約に必要な費用を賄うため信託財産に留保される金額のことです。信託財産留保額は、解約時に適用される基準価額に各ファンド所定の率を乗じた額となり解約価格算出時に自動的に差し引かれます。

- 購入時⇒ 申込手数料

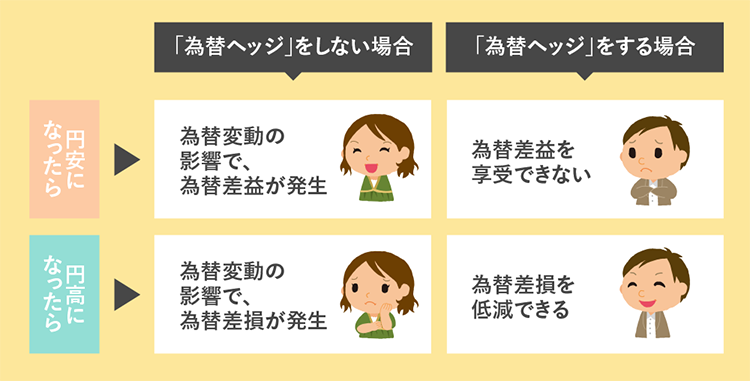

- 為替ヘッジとは何ですか?

為替変動リスクは、将来の為替レートが確定していないために生じるリスクです。そのリスクを低減するために、「今の時点で、あらかじめ将来の為替レートを予約しておく(確定させる)」という方法があります。この方法を為替予約取引と言います。

為替予約取引を用いて為替変動リスクを低減することを、「為替ヘッジ」と言います。

上記はイメージ図です。

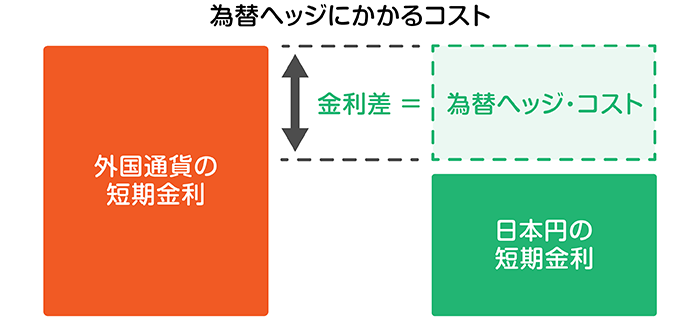

実際には投資対象資産の価格変動などのため、為替変動リスクを完全に抑えることはできません。為替ヘッジにかかるコスト

為替ヘッジを行うと、為替予約をするためのヘッジコストが発生します。

ヘッジコストは、おおむね二国間の短期金利差に相当します。為替予約では、円と相手国通貨の短期金利を比べ、それぞれ一定期間運用した場合の収支が同じになるように調整されます。

そのため、日本よりも短期金利の高い国の資産に対して為替ヘッジをする場合、二国間の金利差をヘッジコストとして支払います。

一方、日本よりも短期金利が低い国の資産に対して為替ヘッジをする場合、二国間の金利差をヘッジプレミアムとして受け取ります。

二国間の短期金利差が…… 「外国>日本」の場合 「外国=日本」の場合 「外国<日本」の場合 ヘッジコスト コストなし ヘッジプレミアム 短期金利は日々変動しているためあらかじめ見積もるのが難しいですが、金利差が大きくなるほどヘッジコスト(プレミアム)も大きくなります。ヘッジコストは信託財産から差し引かれますので、その分、運用成績に影響を与えます。

為替ヘッジのあり・なしは何が違うの?

為替ヘッジがあり・なしの主な違いは、投資信託に投資をした際の損益が為替変動の影響を受けるかどうかです。

投資信託の基準価額はさまざまな要因で変動しますが、海外資産への投資では、為替変動も要因の一つです。先に説明したとおり、為替ヘッジを行うことで為替変動リスクを抑制し、円高・円安を要因とした損益を限定的に抑えることができます。

為替ヘッジあり 為替ヘッジなし 為替変動リスク 抑制される あり 為替変動による損益 限定的 発生する ヘッジコスト あり(二国間の金利差) なし しかしながら、為替ヘッジを行っても、完全に為替の影響を回避できるとは限りません。また、投資信託の基準価額は為替以外にもさまざまな要因で変動するため、為替変動リスクを抑えたとしても、損失のリスクがなくなるわけでもないことに注意しましょう。

投資信託のリスク・手数料や毎月分配型投資信託の収益分配金等については以下のとおりです。必ずお読みくださいますようお願い致します。

投資信託に関する留意点

投資信託に係るリスクについて

投資信託は、値動きのある国内外の株式、債券、不動産投信などを投資対象としますので、組み入れた株式、債券や不動産投信などの価格の下落や、株式、債券や不動産投信などの発行者の財務・経営悪化などにより、損失が生じる可能性があります。また、外貨建資産に投資する投資信託は、為替の変動により損失が生じる可能性があります。

各ファンドのリスクについては、「目論見書」でご確認ください。

投資信託に係る手数料等について

-

お申込手数料の上限は、ご投資金額に3.85%(税込)を乗じて得た額とします。各ファンドにより異なりますので、目論見書等でご確認ください。

-

信託報酬の上限は、信託財産の純資産総額に対して、年率2.42%(税込)を乗じて得た額とします。ファンドの信託財産から差し引かれます。

-

信託財産留保額の上限は、解約時の基準価額に対し、0.3%を乗じて得た額とします。

-

その他詳細は、各ファンドの「目論見書」でご確認ください。

※ 各ファンドに係る手数料等の最大合計額は、申込金額、保有期間等により異なりますので、表示することができません。

投資信託のその他留意点について

-

お申込みの際は、目論見書を必ずご覧ください。目論見書は全店の店頭または琉球銀行ホームページにご用意しております。

-

投資信託は預金ではなく、預金保険および投資者保護基金の対象ではありません。

-

投資信託は投資信託会社が設定・運用を行う商品です。

-

投資信託の運用による収益および損失は、ご購入のお客さまに帰属します。

-

各ファンドのお取引に関しては、クーリング・オフの適用はありません。

|

商号等 : |

株式会社 琉球銀行 登録金融機関 沖縄総合事務局長(登金)第2号 |

|

加入協会: |

日本証券業協会 |